EN

銀行信貸業務中,財報數據錄入的精度直接決定風控質量。手工錄入模式下的錯漏率高、時效性差,已成為制約信貸審批效率的瓶頸。易道博識智能財報錄入系統,實現5分鐘完成一份財報錄入,一次配平率超過95%,為金融機構提供從識別到分析的全流程自動化解決方案。

傳統信貸審核依賴人工錄入財報數據,看似成本低廉,實則暗藏多重隱患。

1、效率瓶頸突出。一份標準企業財報通常包含資產負債表、利潤表、現金流量表三大主表及附注,手工錄入平均耗時3-4小時。

2、數據準確性難以保障。人工操作存在天然局限性:數字看錯行、小數點錯位、科目歸集錯誤等問題頻發。不同錄入人員標準不一,同一份財報多次錄入結果可能差異顯著。這些錯誤若未被及時發現,將直接導致財務指標計算偏差,影響授信決策。

3、合規風險持續累積。監管機構對信貸資產質量的要求日趨嚴格,財報數據作為風險評估的核心依據,其準確性直接關系到合規達標。

通用OCR工具在處理財報時往往力不從心,主要受限于財報特有的版式復雜性。針對信貸審核場景,深度學習驅動的專業財報OCR方案實現了三項關鍵技術突破。

1、無線表格精準識別解析

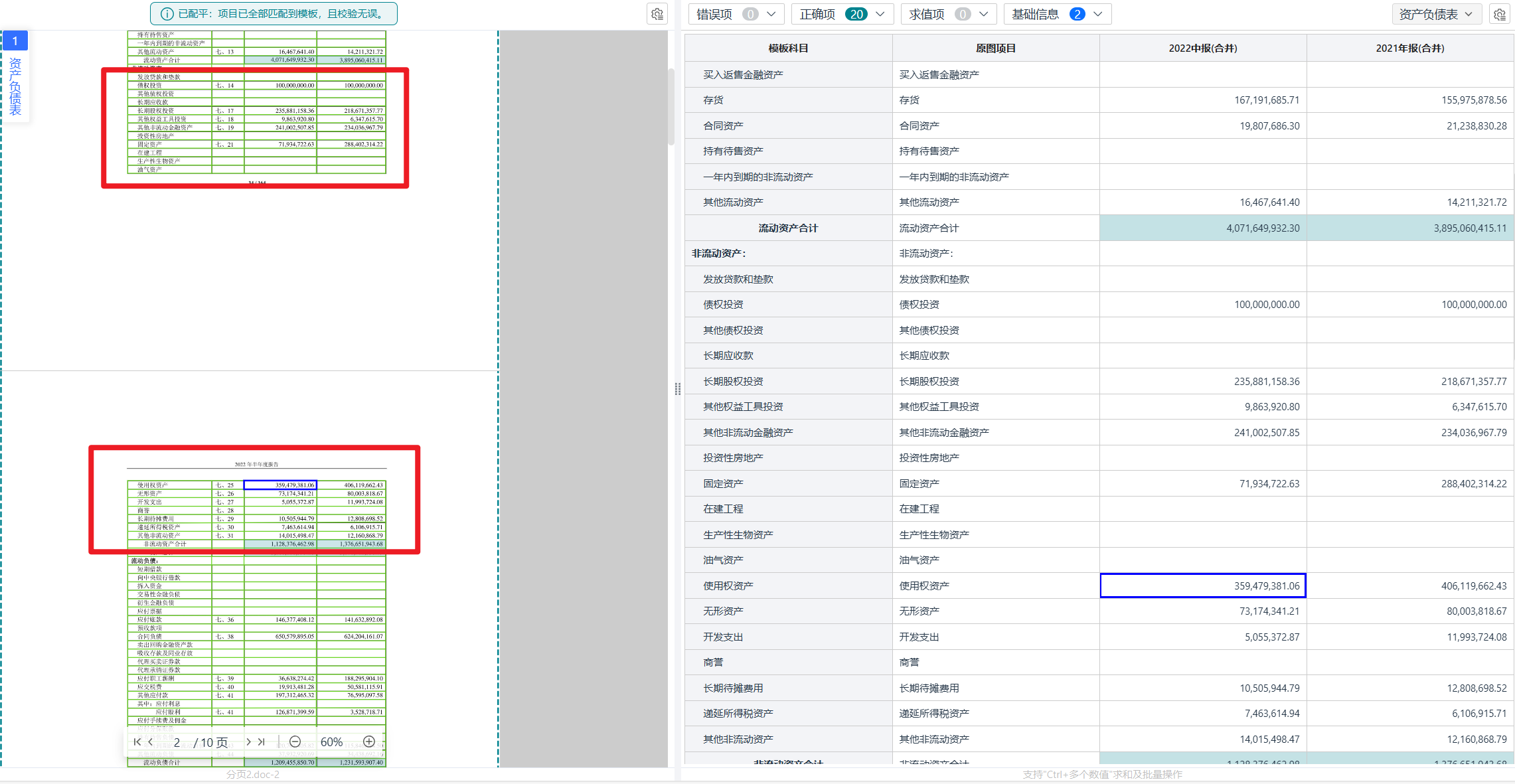

財報中大量存在無線表格或僅有橫線的半框線表格,傳統OCR依賴線條定位單元格邊界,在此類場景下容易誤判列邊界,導致數據"串列"。易道博識智能財報錄入系統,即使面對完全無框線的復雜嵌套表格,也能精準推斷邏輯行列結構,還原原始表格拓撲。

2、合并單元格

財報表頭常采用多層級合并單元格(如"流動資產"下分"貨幣資金"、"應收賬款"等),手工錄入易出現歸屬關系混亂。智能算法可識別合并單元格的覆蓋范圍,自動將父級表頭信息正確關聯至下屬子數據,確保導出數據的結構化完整性,無需人工二次整理。

3、跨頁表格的自動接續

資產負債表等長表格常被截斷在多頁PDF中。系統通過識別頁眉頁腳特征、"續表"標識及數據連續性規律,自動將跨頁內容邏輯連接為完整報表,消除人工拼表的工作量與差錯風險。

金融機構在評估財報OCR解決方案時,應重點關注以下核心指標。

1、識別精度與配平率。基礎識別準確率需達到99%以上,更關鍵的是一次配平率——即系統自動完成勾稽關系校驗并通過的比例。行業領先水平可實現超過95%的一次配平率,意味著絕大多數財報無需人工干預即可直接入庫。

2、模板覆蓋與自適應能力。被投/被貸企業所屬行業多樣,財報格式各異。系統應內置覆蓋一般企業、金融企業、事業單位等多行業的標準化模板庫,并支持用戶根據特殊版式自定義模板,確保新格式財報的快速適配。

3、可視化校對體驗。再高的自動化率也需保留人工復核環節。優秀的系統提供原圖與識別結果的聯動高亮對照視圖,點擊數字即可定位原圖位置,大幅提升核對效率。

4、數據分析延伸能力。錄入不是終點,風控才是目標。系統應支持自動生成財務分析報告,涵蓋盈利能力、償債能力、營運能力、發展能力四大維度,直接輸出資產負債率、流動比率、凈資產收益率等關鍵指標,為授信決策提供即時參考。

以某股份制銀行對公信貸業務為例,引入易道博識智能財報錄入系統后實現顯著提效:單份財報處理時間從3小時壓縮至5分鐘,效率提升24倍;一次配平率達96%,人工復核工作量大幅減少;財務分析報告自動生成,客戶經理可將更多精力投入客戶溝通與風險研判。

該系統適用于多種信貸相關場景:

新增授信調查階段快速提取企業歷史財務數據;貸后定期檢查時批量更新財報信息;集團客戶統一授信中整合多主體財務數據;不良資產處置前高效梳理債務人財務狀況。

Q1:系統能否處理掃描件質量較差的情況?

A:具備圖像預處理功能,自動進行傾斜校正、去噪和增強,對質量欠佳的掃描件仍保持較高識別精度。

Q2:財報OCR識別是否支持與現有信貸系統對接?

A:除導出Excel外,提供標準API接口返回JSON格式數據,可無縫集成至銀行核心系統或信貸管理系統。

Q3:私有化部署還是公有云服務?

A:考慮到財報數據的敏感性,金融機構通常優先選擇私有化部署方案,確保數據不出域。